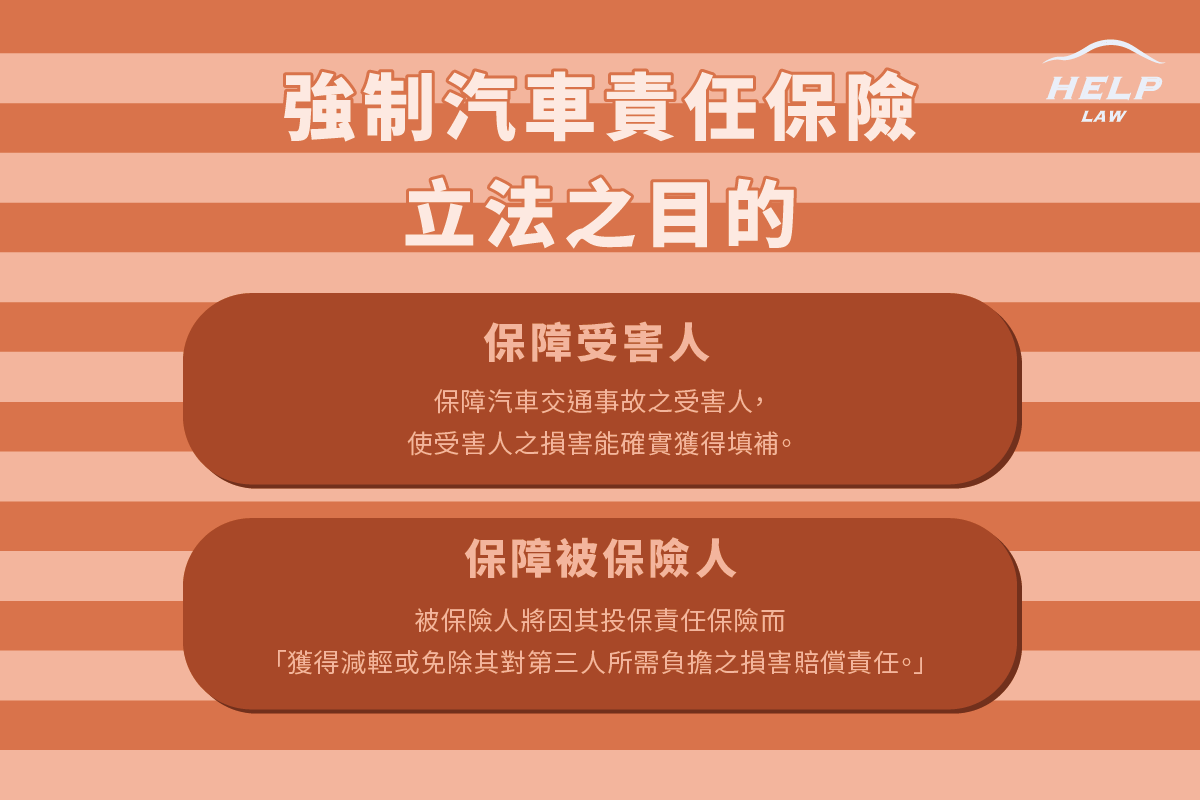

強制汽車責任保險法之立法目的,主要在保障汽車交通事故之受害人,使受害人之損害能確實的獲得填補。就被保險人而言,被保險人將因其投保責任保險,而得減輕或免除其對第三人所須負擔之損害賠償責任。

而依強制汽車責任保險法第 29 條第 1 項規定:「被保險人有下列情事之一,致被保險汽車發生汽車交通事故者,保險人仍應依本法規定負保險給付之責。但得在給付金額範圍內,代位行使請求權人對被保險人之請求權…」

強制汽車責任保險法第 29 條 第 2 項規定「前項保險人之代位權,自保險人為保險給付之日起,二年間不行使而消滅。」

同法第 42 條第 2 項、3項:「特別補償基金於給付補償金額後,得代位行使請求權人對於損害賠償義務人之請求權。但其所得請求之數額,以補償金額為限。前項之請求權,自特別補償基金為補償之日起,二年間不行使而消滅。」。

從前開規定,我們可看出保險人或特別補償基金之代位請求權,自保險人為保險給付或特別補償基金為補償之日起,二年間不行使而消滅。惟前開規定可能與民法時效規定有所衝突,而觀其性質究竟是民法消滅時效特別規定或是除斥期間規定,實務上有不同見解。

反對者認為,若將強制汽車責任保險法規定解釋為民法消滅時效特別規定,則對被保險人或損害賠償義務人較為不利,因交通事故的損害賠償請求權基礎為侵權行為,依民法第 197 條第 1 項5規定,侵權行為請求權的消滅時效期間及起算點,以請求權人知有損害及賠償義務人時起算,二年不行使而消滅;自有侵權行為時起,逾十年者亦同。

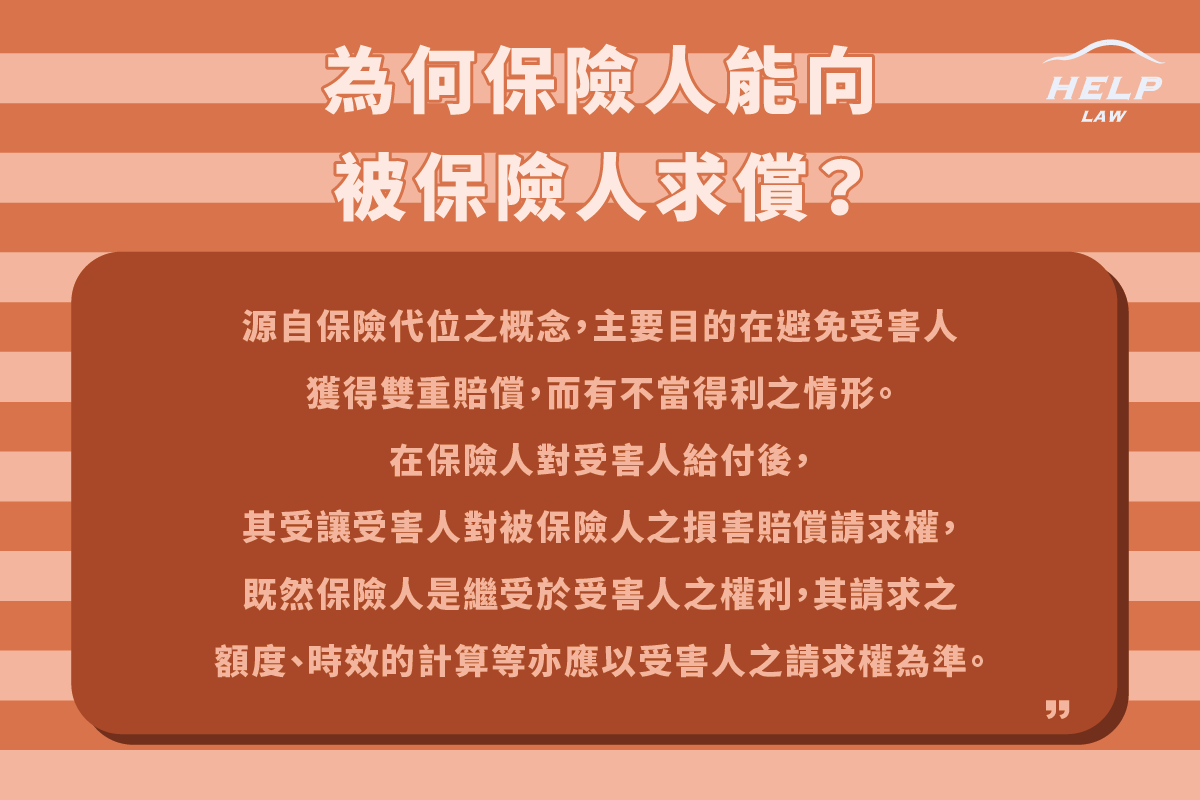

而為何保險人能向被保險人求償?主要是源自保險代位之概念,主要目的在避免受害人獲得雙重賠償,而有不當得利之情形。在保險人對受害人給付後,其受讓受害人對被保險人之損害賠償請求權,既然保險人是繼受於受害人之權利,其請求之額度、時效的計算等亦應以受害人之請求權為準。

而如採取將本法第 29 條第 2 項及第 42 條第 3 項規定,認為係民法消滅時效之特別規定之見解,則將使得受害人的請求權在移轉予 保險人或特別補償基金之後,重新自保險人為保險給付或特別補償基金為補償之日起算消滅時效,並變更其時效期間一律為二年,且排除民法第 197 條第 1 項的十年長期消滅時效的適用。

因此保險人或特別補償基金依本法第 29 條第 1 項但書及第 42 條第 2 項規定,其所行使之權利為原請求權人(即受害人)對於被保險人或損害賠償義務人之權利,而非另一獨立的新權利。因為保險人是代替被保險人或損害賠償義務人清償其對受害人之賠償,故消滅時效之起算時點與期間,自應與原請求權人對於被保險人或損害賠償義務人之權利的起算時點與期間一致。否則,被保險人或損害賠償義務人將因保險人或特別補償基金之介入,而喪失原已進行之時效利益,居於更不利之地位。

有實務見解認為,強制汽車責任保險法為除斥期間規定,代位請求時效仍應適用原權利之消滅時效。惟有論者表示,若將強制汽車責任保險法規定解釋為除斥期間亦有不妥,因「除斥期間」通常係用在形成權行使的期間,而保險人或特別補償基金代位行使請求權人對於被保險人或損害賠償義務人之權利,並非形成權而是請求權。

支持者,如部分實務判決認為,強制汽車責任保險法規定為民法消滅時效之特別規定,應自保險給付或補償之日起算:「被保險人有強制汽車責任保險法第 29 條第 1 項第 1 至 5 款所規定之情事之一,致被保險汽車發生交通事故,均屬於被保險人之惡意或不正行為,此種惡意及不正之駕駛行為猶令保險人負保險給付之責,係屬對受害人特別保障之立法,為平衡保險人之利益,使保險人之代位權自其給付之日起算二年,自有立法上特別考量,而符合公共利益及立法本旨,為貫徹保障弱勢受害人,懲罰惡意及不正駕駛,並平衡保險人之利益,自應解為消滅時效。」、「強制汽車責任保險法第 29 條第 2 項:『自保險給付之日起算 2 年』之規定既然已經針對民法侵權行為請求權之消滅時效之起算點另設規定,則按特別法應先適用普通法之法理,該條文自應優先於民法第 197 條而適用。因此,只要保險人向受害人給付保險金後,即得於 2 年內向被保險人代位請求損害賠償。」[1]

以上見解皆有論者支持,遂加以節錄介紹,可能成為未來強制汽車責任險之立法或修法方向,值得觀察。

[1] 陳世超,《強制汽車責任保險法代位請求時效問題之研析》,立法院法制局專題研究報告 ,109 年 4 月,頁6-21